- 发布日期:2020-02-08

- 信息来源:随州市财政局

- 编辑:随州市财政局

- 审核: 黄振忠

随州市财政局2020年部门预算

目 录

第一部分 随州市财政局(概况)

一、部门主要职责

二、部门基本情况

第二部分 随州市财政局2020年部门预算情况说明

一、2020年部门预算收支情况说明

二、2020年“三公”经费预算情况说明

第三部分 随州市财政局2020年部门预算表

一、部门收支预算总表

二、部门收入总表

三、部门支出总表

四、财政拨款收支总表

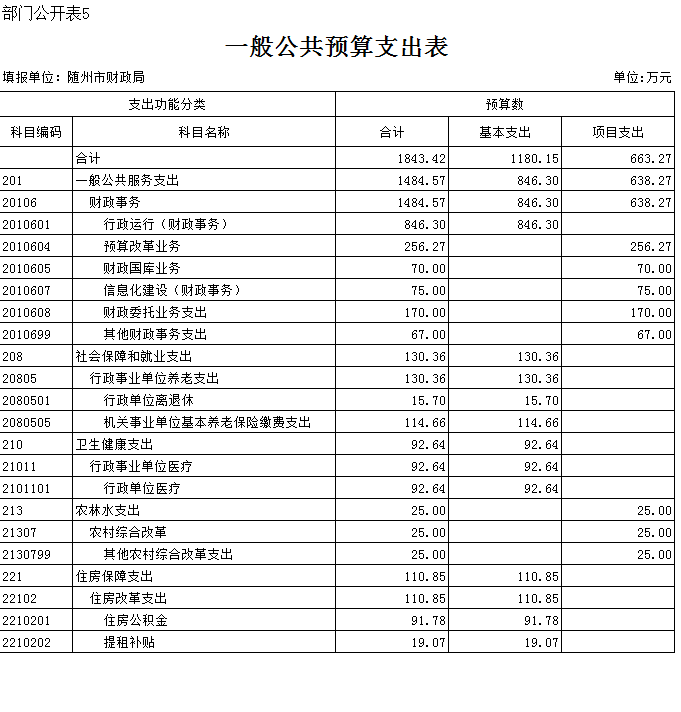

五、一般公共预算支出表

六、一般公共预算基本支出表

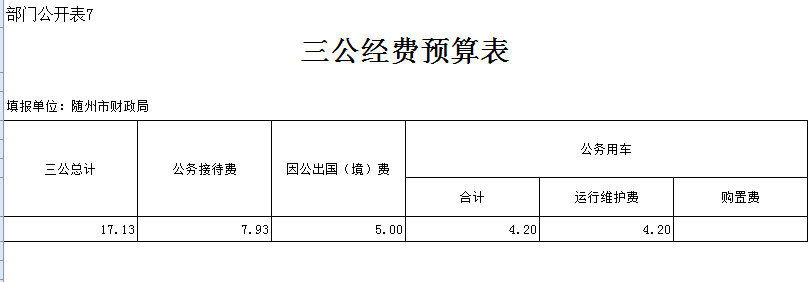

七、一般公共预算“三公”经费支出表

八、政府性基金预算支出表

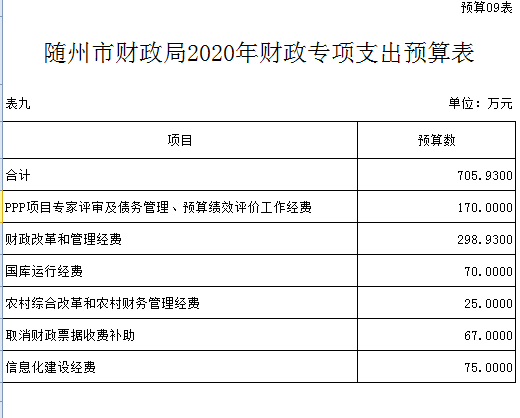

九、财政专项支出预算表

十、政府采购预算表

第四部分 随州市财政局2020年预算绩效情况

一、部门整体绩效目标编制情况说明

二、项目绩效目标编制情况说明

第五部分 名词解释

第一部分 随州市财政局概况

一、部门主要职责

(一)拟订市财税发展战略、规划、政策和改革方案并组织实施。分析预测宏观经济形势,参与制定宏观经济政策,提出运用财税政策实施宏观调控和综合平衡社会财力的建议。拟订市级与县(市、区)、政府与企业的分配政策,完善鼓励公益事业发展的财税政策。

(二)拟订有关财政、财务、会计管理的地方性法规和市政府规章草案和制度并监督执行。

(三)负责管理市级各项财政收支。编制年度市级预决算草案并组织执行。组织制定经费开支标准、定额,审核批复市直部门(单位)的年度预决算。受市政府委托,向市人民代表大会及其常委会报告财政预算、执行和决算等情况。完善市对县(市、区)转移支付制度。负责市级预决算公开。

(四)按照法律法规授权,组织起草税收政策调整方案,提出地方性税种的开征、税目税率调整及减免建议。开展重大税收政策的调查研究。

(五)按分工负责政府非税收入管理。负责政府性基金管理,按规定管理行政事业性收费。管理财政票据。制定彩票管理政策和有关办法,管理彩票市场,按规定管理彩票资金。

(六)组织制定国库管理制度、国库集中收付制度,指导和监督市级国库业务,按规定开展国库现金管理工作。制定政府财务报告编制办法并组织实施。

(七)拟订和执行市政府国内债务管理的制度和政策。负责市级政府债券的举借、发行、使用、管理和监督偿还,指导县(市、区)政府性债务管理工作。统一管理政府外债,负责组织外国政府和国际金融组织贷(赠)款项目相关工作。

(八)牵头编制国有资产管理情况报告。根据市政府授权,集中统一履行市级国有金融资本出资人职责,负责政府投资基金市级财政出资的资产管理。负责全市地方金融类机构、地方性融资担保机构的财务监管。拟订行政事业单位国有资产管理规章制度并组织实施。制定需要全市统一规定的开支标准和支出政策。

(九)负责审核、汇总编制全市国有资本经营预决算草案。负责制定国有资本经营预算的制度和办法,收取市本级企业国有资本收益。组织实施企业财务制度。

(十)负责审核、汇总编制全市社会保险基金预决算草案,会同有关部门拟订有关资金(基金)财务管理制度,承担社会保险基金财政监管工作。

(十一)负责办理和监督市级财政的经济发展支出、市级政府性投资项目的财政拨款,参与拟订市级基建投资的有关政策,制定基建财务管理制度。

(十二)围绕市委发展战略,服务全市产业发展,负责制定产业发展财政政策,管理产业发展资金(基金)。

(十三)负责管理全市会计工作,监督和规范会计行为,执行国家会计法律、法规、会计准则和会计制度。指导和监督注册会计师、会计师事务所和代理记账行业的业务,指导和管理社会审计。依法管理资产评估有关工作。指导推进全市注册会计师、资产评估行业政治建设工作。

(十四)负责制定和实施全市农村综合改革相关政策措施。监督财税法律法规、政策的执行情况,反映财政收支管理中的重大问题。负责制定并监督执行全市政府采购制度。负责制定并组织实施全市票据管理制度。负责指导全市财政信息化建设工作。

(十五)承办上级交办的其他事项。

(十六)职能转变

1、完善宏观调控体系,创新调控方式,构建发展规划、财政、金融等政策协调和工作协同机制,强化经济监测预测预警能力,建立健全重大问题研究和政策储备工作机制,增强宏观调控前瞻性、针对性、协同性。

2、深化财税体制改革。加快建立现代财政制度,推进财政事权和支出责任划分改革,理顺市级和县市收入划分,建立权责清晰、财力协调、区域均衡的市县财政关系。完善转移支付制度,优化转移支付分类,规范转移支付项目,增强地方统筹能力。逐步统一预算分配,全面实施绩效管理,建立全面规范透明、标准科学、约束有力的预算制度。全面推行政府性基金和行政事业性收费清单管理,完善监督制度。落实有关地方金融企业出资人职责和国有资产管理等职能。

3、防范化解地方政府债务风险。规范举债融资机制,构建“闭环”管理体系,严控法定限额内债务风险,着力防控隐性债务风险,牢牢守住不发生系统性风险的底线。

二、部门基本情况

纳入本套部门预算汇编范围的单位共6个,包括:市财政局机关、市非税收入管理局、市国库收付中心、市票据管理中心、市农业综合开发办公室(市部门预算编审中心)、市财政局信息中心。编制人数96人,其中:行政编制43人、参公编制44人、行政工人编制1人、事业编制7人、以钱养事1人。实有人数87人,其中:行政和参公编制78人,事业在编7人,行政工人1人,以钱养事1人。

第二部分 随州市财政局2020年部门预算情况说明

一、2020年部门预算收支情况说明

(一)收入预算情况

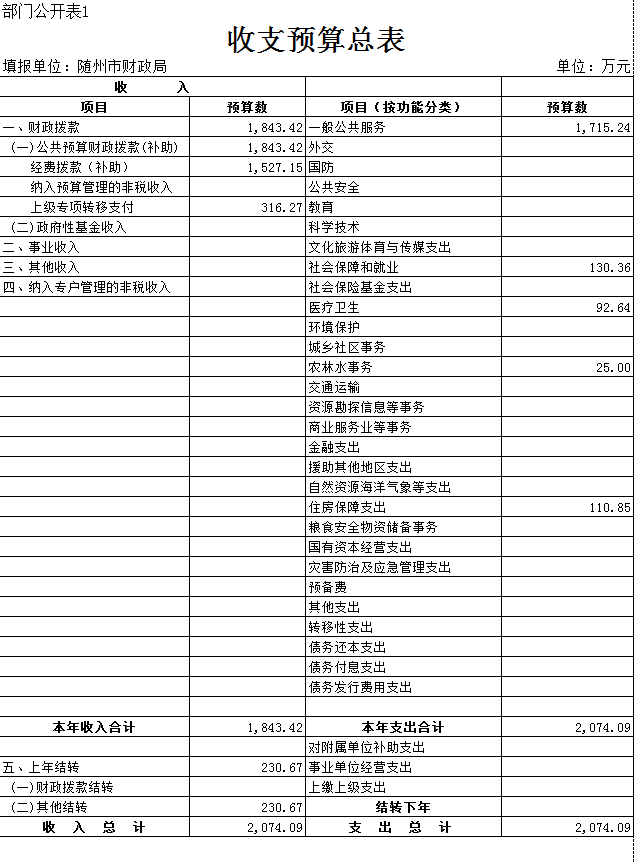

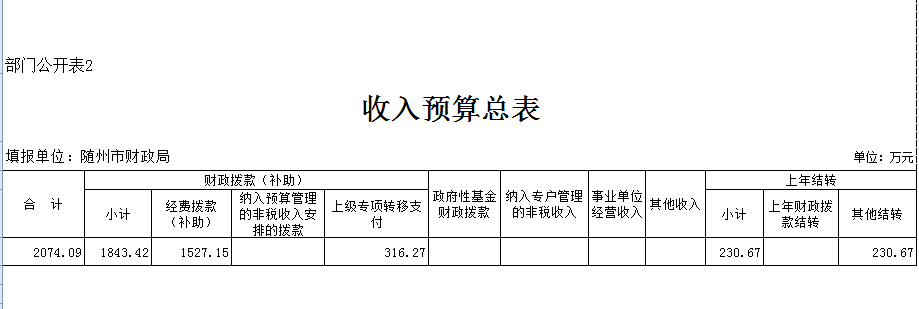

2020年财政局收入预算总额2074.09万元,其中:经费拨款(补助)1527.15万元,上级专项转移支付316.27万元,上年结转230.67万元,较上年收入预算安排2219.25万元减少145.16万元,减幅6.54%。主要原因是上年结转结余资金有所减少。

(二)支出预算情况

2020年市财政局支出预算总额2074.09万元,支出预算来源按资金性质分为:经费拨款(补助)1527.15万元,上级专项转移支付316.27万元,上年结转230.67万元,较上年支出预算安排2219.25万元减少145.16万元,减幅6.54%。主要原因:一是进一步压减公用支出,二是部分项目建设完成,项目支出有所减少。

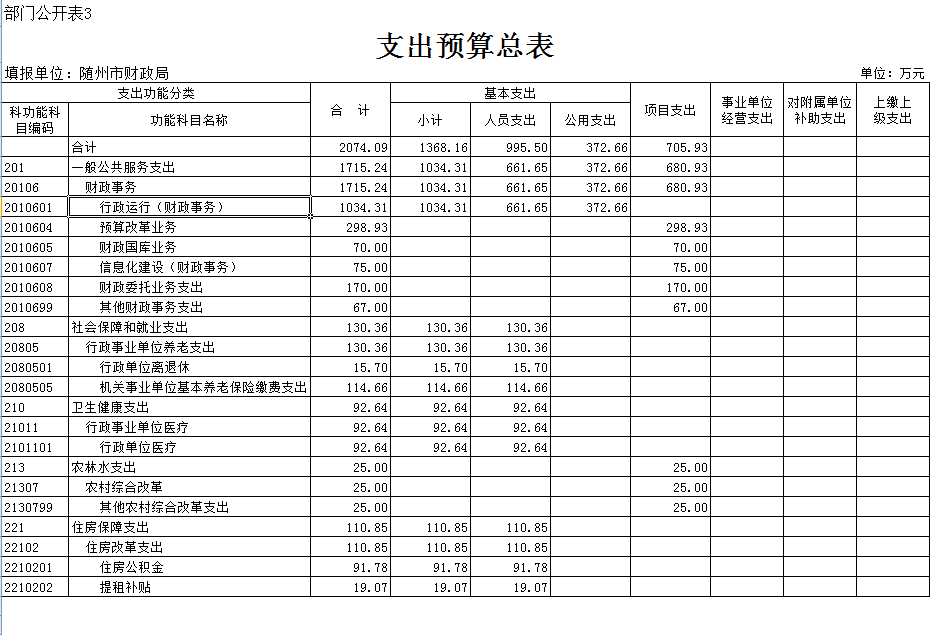

2020年市财政局支出预算总额2074.09万元,支出按功能分类分为:一般公共服务支出1715.24万元,社会保障和就业支出130.36万元, 医疗卫生支出92.64万元,农林水支出25万元,住房保障支出110.85万元。较上年支出2219.25万元减少145.16万元,减幅6.54%,主要原因:一是进一步压减公用支出,二是部分项目建设完成,项目支出有所减少。

(三)财政拨款支出情况

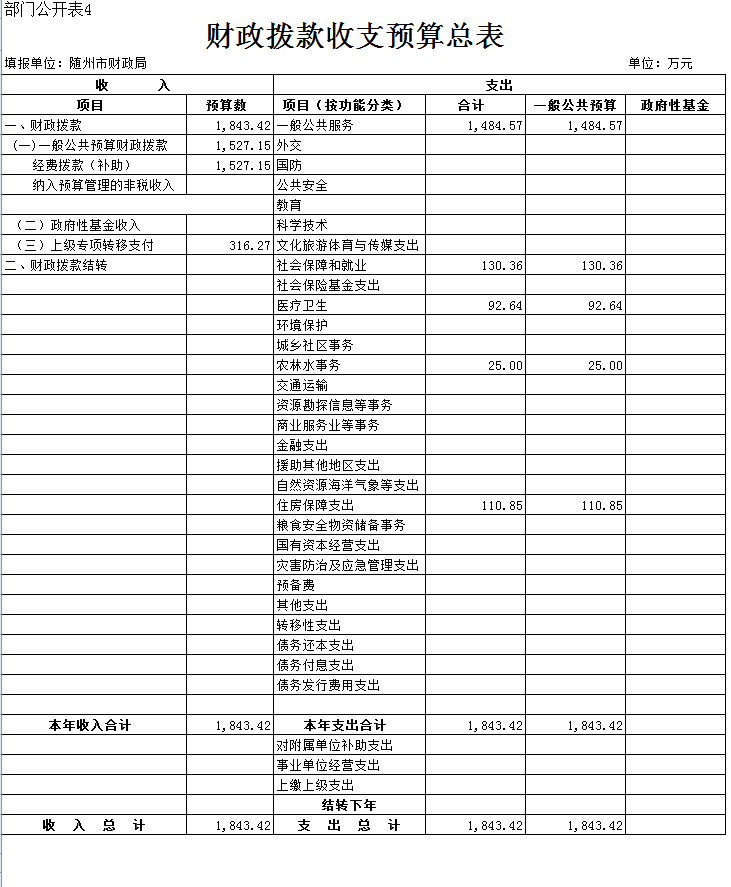

2020年市财政局财政拨款支出预算总额1843.42万元,支出按功能分类分为:一般公共服务支出1484.57万元,社会保障和就业支出130.36万元,医疗卫生支出92.64万元,农林水事务支出25万元,住房保障支出110.85万元。支出按经济分类分为:工资福利性支出946.87万元,对个人和家庭补助支出15.70万元,商品和服务支出787.85万元,其他资本性支出93.00万元。较上年财政拨款支出预算总额1854.81万元减少11.39万元,减幅0.61%,主要原因是在职人数减少,基本支出降低。

(四)政府性基金情况

2020年市财政局没有使用政府性基金预算拨款安排的支出。

(五)国有资本经营预算情况

2020年市财政局没有使用国有资本经营预算拨款安排的支出。

(六)机关运行经费等重要事项的说明

2020年市财政局一般公共预算基本支出中公用经费支出总额217.58万元,其中办公费7.65万元,印刷费1.09万元,水费4.80万元,电费9.14万元,邮电费2.04万元,物业管理费11.70万元,差旅费15万元,因公出国(境)费用5万元,维修(护)费17万元,会议费5.8万元,培训费6.12万元,公务接待费7.93万元,工会经费27.60万元,福利费15.00万元,公务用车运行维护费4.20万元,公务交通补贴71.88万元,其他商品和服务支出5.63万元。较上年一般公共预算基本支出中公用经费支出总额减少了26.30万元,减幅10.78%。主要原因是进一步压减公用支出。

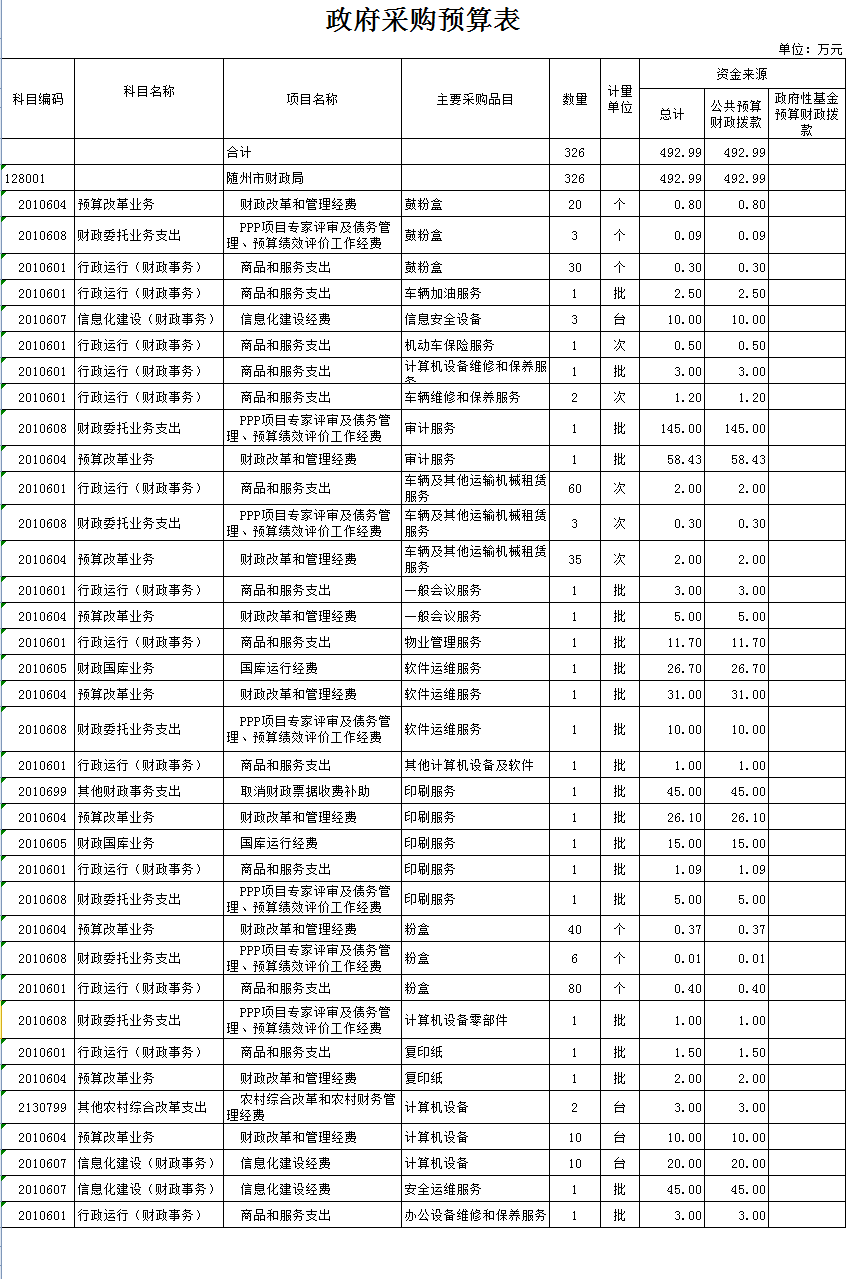

(七)政府采购情况

2020年市财政局政府采购预算总额496.99万元,其中:政府采购货物预算50.47万元、服务预算442.52万元,较上年政府采购预算总额410万元增加86.99万元,增幅21.22%,主要原因:一是要将部分电子产品更新为国产化设备;二是财政票据改版,印刷费用增加。

(八)国有资产占用情况

2020年初,市财政局资产总额2401.76万元,其中:流动资产238.29万元,固定资产净值2144.84万元,无形资产净值18.63万元,资产总额比2019年年初资产总额增加1228.22万元,增幅104.66%。主要原因:一是2019年将基建账户2223.43万元并入财政局基本账户中,固定资产大幅增加;二是2019年开始执行新政府会计制度,年初补充计提固定资产折旧778.38万元,本年计提固定资产和无形资产折旧222.93万元,固定资产净值和无形资产净值减少。

二、2020年“三公”经费预算情况说明

2020年市财政局“三公”经费年初经费拨款(补助)预算安排17.13万元,其中公务接待费7.93万元,因公出国(境)费5万元,公务用车运行维护费4.20万元。比上年减少0.67万元,同比减少3.76%,主要原因是进一步压缩公务接待费用。

1、因公出国(境)费5万元,同上年持平,无增减变化。

2、公务接待费7.93万元,比上年减少1.37万元,同比减少14.73%,主要原因是严格执行八项规定,进一步压缩公务接待费用支出。

3、公务用车运行维护费4.2万元,比上年增加0.7万元,同比增加20%,主要原因是单位保留的1辆应急公务用车使用年限较久,预计会增加维修保养费用。

4、无公务用车购置费,同上年持平,无增减变化。

第三部分 随州市财政局2020年部门预算表

第四部分 预算绩效情况

一、部门整体绩效目标编制情况

二、重点项目绩效目标编制情况

第五部分 名词解释

1、财政拨款(补助)收入:指市级财政决算安排且当年拨付的资金。

2、一般公共服务支出(201类):反映政府提供一般公共服务的支出。

3、财政事务(20106款):反映财政事务方面的支出。

4、行政运行(2010601项):反映行政单位(包括实行公务员管理的事业单位)的基本支出。

5、社会保障和就业支出(208类):反映政府在社会保障和就业方面的支出。

6、机关事业单位基本养老保险缴费支出(2080505项):反映机关事业单位实施养老保险制度由单位缴纳的基本养老保险费支出。 7、卫生健康支出(210类):反映政府卫生健康方面的支出。

8、行政单位医疗(2101101项):反映财政部门安排的行政单位(包括实行公务员管理的事业单位)基本医疗保险缴费经费,未参加医疗保险的行政单位的公费医疗经费,按国家规定享受离休人员、红军老战士待遇人员的医疗经费。

9、基本支出:指为保障机构正常运转、完成日常工作任务而发生的人员支出(包括基本工资、津贴补贴等)和公用支出(包括办公费、水电费、邮电费、交通费、会议费、差旅费等)。

10、项目支出:指在基本支出之外为完成特定行政任务和事业发展目标所发生的支出。

11、“三公”经费:按照有关规定,“三公”经费包括因公出国(境)费、公务接待费、公务用车购置及运行维护费。

12、公务用车运行维护费:反映单位按规定保留的公务用车燃料费、维修费、过路过桥费、保险费、安全奖励费用等支出。

扫一扫在手机上查看当前页面

您访问的链接即将离开“随州市人民政府”门户网站,是否继续?

您的浏览器版本太低!

为了更好的浏览体验,建议升级您的浏览器!

政务服务便民热线:0722-12345网站编辑部电话:0722-3319656

政府网违法和不良信息举报电话:0722—3319656

政府网站标识码:4213000001鄂ICP备 05001778号-1 鄂公网安备 42130202003352号

鄂公网安备 42130202003352号

随州市人民政府办公室主管随州日报社承办